小規模宅地の特例における限度面積

小規模宅地の特例とは、被相続人が居住用または事業用に使用していた宅地について一定の要件を満たしている場合、50%または80%の評価額の減額が受けられる制度です。小規模宅地の特例は所有する宅地の種類によって適用が受けられる限度面積と減額割合が定められており、限度面積については平成27年1月1日以降に発生した相続から大幅に拡大されました。

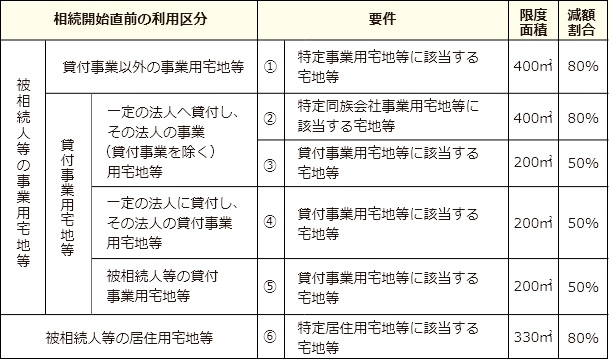

小規模宅地の特例における限度面積と減額割合は、以下の表をご参照ください。

なお、小規模宅地の適用を併用する場合の限度面積の算出方法は以下の通りです。

貸付事業用宅地等がない場合

・特定事業用等宅地等(①または②)および特定居住用宅地等(⑥)

限度面積=(①+②)≦400㎡、⑥≦330㎡

※両方を適用する場合は合計で最大730㎡

貸付事業用宅地等がある場合

・貸付事業用宅地等(③④または⑤)およびそれ以外の宅地等(①②または⑥)

限度面積=(①+②)×200/400+⑥×200/330+(③+④+⑤)≦200㎡

小規模宅地の特例に関する要件は度々改正されることがあるため、小規模宅地の特例の適用を検討される場合は相続税に詳しい専門家へ相談したほうが安心です。

小規模宅地の特例の適用など、相続税申告についてお困りの大阪の皆様は、大阪相続税申告相談室までお気軽にご相談ください。大阪相続税申告相談室では、相続税の専門家が皆様の親身になって、相続開始から相続税の申告、納税まで幅広くサポートいたします。