相続税の対策と借金

借金が相続税対策になる?

お金をどこかの金融機関等から借りることを「借金」といいます。借金は負債ですし、利息なども発生しますので良いイメージを持たれていない方も多いかと思います。しかし、借金は相続税対策として有効に活用できることがあります。

こちらのページでは借金と相続の関係についてご説明して参りますので、一緒に確認していきましょう。

まず、相続財産にはプラスの財産とマイナスの財産というものが存在します。プラスの財産とは、預貯金や不動産、土地、株など資産価値のあるものを指し、マイナスの財産とは借金や住宅ローンなどを指します。

次に、相続税は被相続人(亡くなった方)の残した財産を相続する際に相続人に対して課税される税金です。相続税はプラスの財産が対象となるものですので、プラスの財産をいかに少なくするかで相続税対策を行うことができます。そこで活用できる可能性があるのが借金です。ここでの借金とは、娯楽に費やして借金を故意に作るということではなく、あくまでも相続税対策としての借金になります。ではそれはどのような方法なのか、ご説明して参ります。

アパートの建築が節税対策に!

相続をする際、現金や預貯金はスムーズに分けることができますので、それらには相続税がそのまま課税されます。逆にマンションや戸建てのような不動産資産については特例や控除を適用できることがあり節税に活用できることがあります。近年、富裕層の間でも保有しているだけでメリットがあるため、不動産の保有と運用を行う人が増えている傾向にあります。

ここではアパートの建築を例に挙げてお話していきます。

・2億円の土地所持、アパートの建築のため1億円の借入を行った。

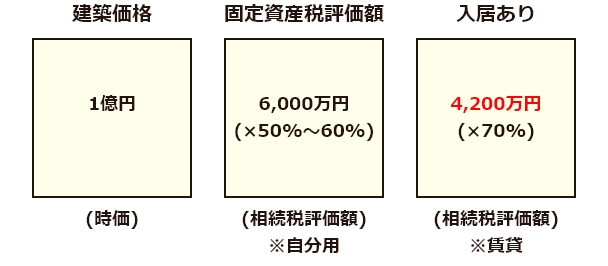

・アパートの建築価額は1億円、建物本来の価格である固定資産税評価額は6,000万円、入居者ありと仮定すると4,200万円になります。

この時点で差額は4,000万円になり、入居者ありと仮定すると差額は5,800万円となるのです。

1億円ではなく4,200万円に対して課税されるため、このケースの場合、借金をしてアパートを建築したことは節税対策になったと言えるでしょう。

建物 1億円 4,200万円

4,200万円

次に、土地の評価についての対策をお話していきます。

・2億円の土地はアパートを建築したことにより、全国一律で借家権(30%)と借地権(60%)を乗じて1億6,400万円に下げられることにより、差額は3,600万円となります。

※借地権は地域にもよりますので、確認してください。

土地 2億円1億6,400万円

以上により、賃貸物件建築による相続税に影響する効果があると下図で見受けられます。

建物の相続税評価額:4,200万円

土地の相続税評価額:1億6,400万円

借入の相続税評価額:マイナス1億円

建築前 2億円建築後 1億600万円

相続税対策でアパートを建築するケースの注意点

ここまでで相続税対策として借金をしてでもアパートを建築することのメリットは理解してもらえたかと思いますが、注意点もあります。

注意点は大きくまとめると、下記2点です。

(1) 入居数が減ると賃貸割合が下がり、評価減の効果も下がる。

(2) 投資であるため、アパートからの収入が期待できるかどうか、入居予測から賃金収支を計算する必要があり、利回りに気を付ける必要がある。

また、借入を行う場合は今後返済していけるかどうかもしっかり検討しておく必要があります。さらに、不動産オーナーはメンテナンスなども費用を用立てることとなりますので、覚えておきましょう。その他、金利変動リスクや災害リスクもあるといわれていますので、そのあたりも念頭に入れ、本当に借金をして不動産で節税対策をする必要があるのか、しっかりと検討してから進めていきましょう。

大阪相続税申告相談室では、大阪にお住まいの皆様からのご相談をお受けしております。大阪の相続税申告に精通した担当者が親身にお話をお伺いいたします。大坂の皆様からのお問い合わせ、大阪相続税申告相談室スタッフ一同心よりお待ち申し上げております。