孫が相続する際の相続税控除について

ここでは、孫が相続する際の相続税の税額控除(以下、「相続税控除」という)について解説を行います。

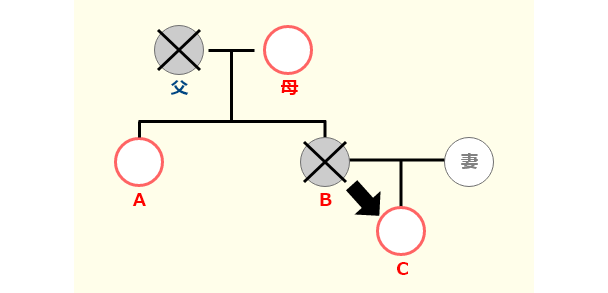

孫に相続が行われる場合とは

まず、孫に相続が行われる場合とはどのような場合でしょうか?

下図において、孫Cの法定相続人としての順位は1位となっています。ただ、これは、被相続人の子供Bに当たる方が死亡している場合に限ります。したがって、相続人になるはずの子供が死亡している場合には、その子供の子供(孫)が相続(代襲相続)をします。

基礎控除の対象になる

孫が相続人になる場合には、基礎控除の対象となります。相続税の基礎控除とは、遺産の課税価格から、「3,000万円+600万円×法定相続人の数」の控除を受けることができる制度です。遺産の課税価格がこの基礎控除額を下回る場合は、相続税の申告を行う必要はありません。

反対に、この基礎控除額を超える場合は、各種特例の適用により基礎控除額を下回った場合でも、相続税の申告が必要です。

未成年者控除の特例を受ける場合

相続税控除には、いくつかの特例がありますが、孫が相続をする場合に当てはまる可能性がある相続税控除の特例として、未成年者控除があります。未成年者控除とは、未成年である相続人に対して適用される特例です。

計算式:[18歳(基準)― 相続人の年齢(未成年)]×10万円

18歳を基準とし、そこから相続した時の年齢を引きます。その数字に10万円を掛けて出た金額が、控除額となります。

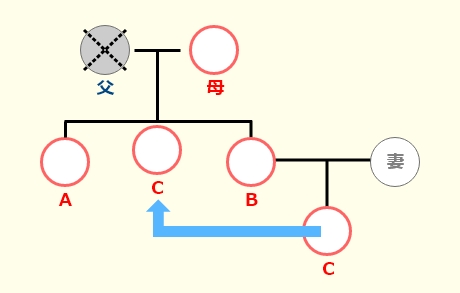

養子にしたケース

生前に孫を養子にすることで法定相続人にすることができます。

上記の図で、孫Cを養子にすると相続人は母とA、B、Cと4名になります。

これにより、基礎控除額が600万円増えるため、課税される財産額を600万円減らすことが可能となります。

養子縁組で注意すべき点

上記の場合を見て、孫を養子にすると税額を抑えられるのであれば、何人もの養子を組もうと思う方がいるかもしれませんが、法律では、亡くなった方に実子がいる場合は1人まで、実子がいない場合は2人までしか法定相続人の数に含めることができないと定められています。

大阪近郊であれば、このようなお困りごとについて大阪相続税申告相談室が責任をもって対応させていただきますので、ぜひお気軽にお立ち寄りください。