配偶者の税額軽減の計算方法

配偶者の税額軽減(以下、配偶者控除)の計算方法についてご案内をさせていただきます。相続税で用いられる控除や特例は様々あり、相続税の配偶者控除だけでもご家庭によって計算方法が異なりますので、相続手続きに慣れていないと判断に困る方もいらっしゃるかもしれません。正しく申告しないとペナルティが課されることもありますので、少しでも不安がある方は税理士事務所などの専門家に相談しましょう。

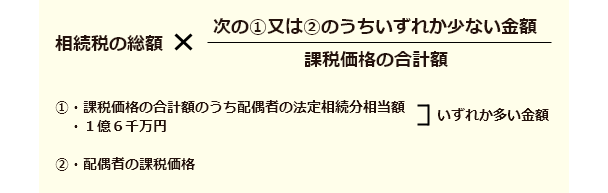

相続税の配偶者控除の計算方法

こちらでは相続税の配偶者控除の計算方法について解説していきます。

計算式は下記となっており少し複雑ですが、要約すると配偶者の相続財産が1億6千万円以下の場合、法定相続分を超えて相続していたとしても配偶者は相続税が発生しないという事になります。

相続税の配偶者控除の計算例

上記の計算式をもとに「相続人が妻と長男の2人で相続財産の総額が2億円」のケースを解説してまいります。

①相続人が、それぞれ法定相続分相当額の財産を相続した場合

②妻が1億6千万円の財産を、長男が残額の財産を相続した場合

③長男が全財産を相続した場合

①相続人が、それぞれ法定相続分相当額の財産を相続した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 妻 | 10,000 | 3,340 | 1,670 | 0 |

| 長男 | 10,000 | ー | 1,670 | |

| 合計 | 20,000 | 1,670 | 1,670 |

②妻が1億6千万円の財産を、長男が残額の財産を相続した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 妻 | 16,000 | 3,340 | 2,672 | 0 |

| 長男 | 4,000 | ー | 668 | |

| 合計 | 20,000 | 2,672 | 668 |

③長男が全財産を相続した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 妻 | 0 | 3,340 | ー | 0 |

| 長男 | 20,000 | ー | 3,340 | |

| 合計 | 20,000 | ー | 3,340 |

(単位:万円)

(注) 基礎控除額(3,000万円+600万円×2人=4,200万円)を相続財産の額2億円から差引いた1億5,800万円が課税価格の合計額になります。

相続税の配偶者控除の計算における注意点

相続税の配偶者控除の適用を希望される方は、実際に取得する財産額が確定している必要がありますので、必ず相続税の申告期限までに遺産分割協議を終え、財産額を確定しておきましょう。もし、相続税の申告期限までに遺産分割がまとまらず配偶者の取得財産額が決まらない場合、相続税の配偶者控除の適用はできませんので覚えておきましょう。

どうしても遺産分割が難航していて、相続税の配偶者控除を適用したい方がいらっしゃる場合は、まずは相続税の配偶者控除がないものとして期限内に申告しましょう。また、申告時に「申告期限後3年以内の分割見込書」を提出するようにしましょう。あとから、更正の請求の手続きをすることで、相続税の配偶者控除の適用を受けることができます。期限内に申告しないと更正の請求は認められなくなりますので、注意して下さい。

大阪相続税申告相談室では、大阪ならびに大阪近郊の皆様からの相続税に関するご相談をお受けしております。まずは一度お越しいただき、皆様のお話をお聞かせください。大阪ならびに大阪近郊の皆様からのお問い合わせを、大阪相続税申告相談室スタッフ一同心よりお待ち申し上げております。