相続税の土地評価における補正率表

相続税の対象となる土地は、必ずしも綺麗に形が整っている土地ばかりではありません。形の整っていない土地のことを「不整形地」といいますが、この「不整形地」は一般的に整形地と比べ利用価値が低いとされています。こちらでは「不整形地」の相続税評価額の算定方法をお伝えいたします。

「不整形地補正率表」を利用した評価方法

不整形地の適切な評価は、その土地を整形地とした場合の評価額に対し「不整形地補正率表」に基づいた補正率を乗じることにより、算出できます。「不整形地補正率表」を読み取るためには、その土地の地区区分とかげ地割合を事前に確認する必要があります。

(1)地区区分

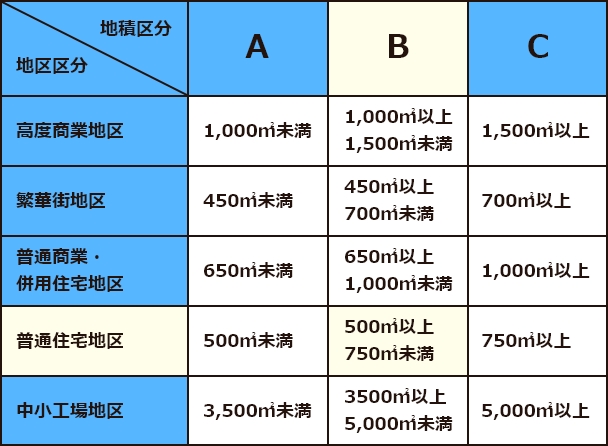

下記の地積区分表をもとに、評価対象の土地の地区区分がA、B、Cのどれに当てはまるかを確認します。例えば対象の土地の面積が600㎡、「普通住宅地区」に該当するならば、地積区分はBということです。

『地積区分表』(平11課評2-12外追加・平18課評2-27外改正)

(2)かげ地割合

続いてかげ地割合の算出方法です。かげ地割合は想定した不整形地を囲む長方形の土地(以下「想定整形地」)と不整形地の地積を下記の計算式にあてはめ、割合を計算します。

かげ地割合 計算式

かげ地割合=(想定整形地の地積-不整形地の地積)÷想定整形地の地積

仮に想定整形地が1000㎡、不整形地が600㎡とすると計算式は、(1000㎡-600㎡)÷1000=0.4となり、40%がこの土地のかげ地割合ということがわかります。

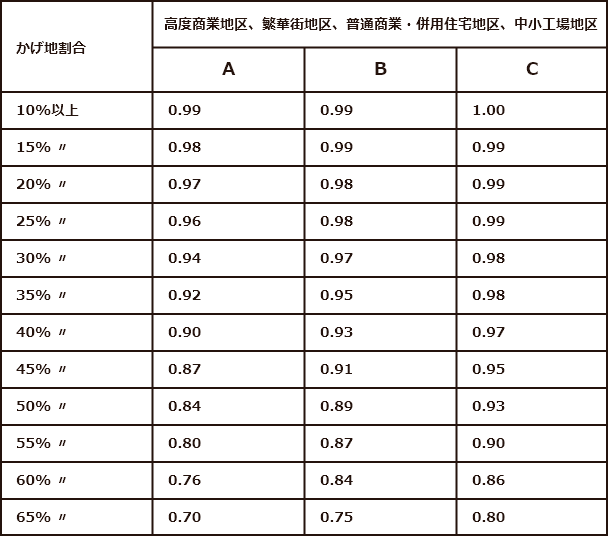

上記の地区区分とかげ地割合が判明したら、下記の「不整形地補正率表」にあてはめ、補正率を確認しましょう。

『不整形地補正率表』

(平11課評2-12外追加・平18課評2-27外改正)

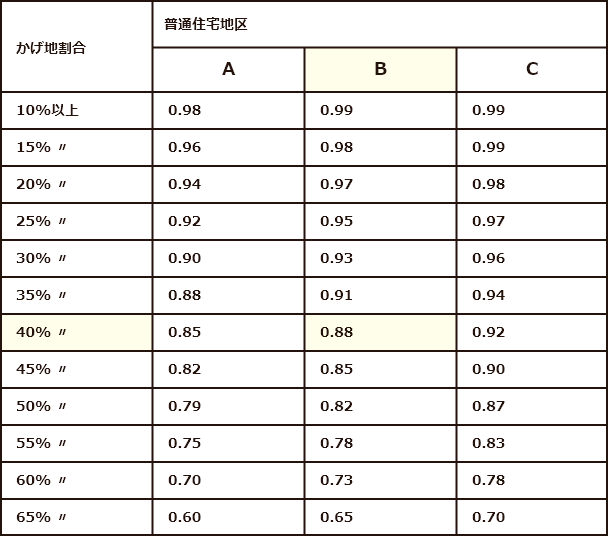

(1)、(2)で仮定した土地をあてはめると、普通住宅地区、地域区分B、かげ地割合40%のため、不整形地補正率が0.88であることがわかります。最後にこの不整形地を整形地として路線価より算出した相続税評価額に0.88を乗じることによって、不整形地の評価額を確定することができます。

「不整形地」の評価額は、程度や位置および地積の大小により評価額が決定します。重要なのは想定整形地の面積を正しくとらえることです。この想定整形地の取り方を誤ると、間違った数値のまま計算してしまい、相続税額にも影響が出ますので注意が必要です。

大阪相続税申告相談室では相続税申告に精通した専門家が、お客様の相続税申告をサポートいたします。大阪に事務所を構えておりますので、大阪または大阪近郊にお住まいの皆さまはぜひお気軽にご相談ください。