不整形地の土地評価と相続税

相続税申告において最も難しいことは、適正に土地の評価を行うことになります。土地は1つとして同じ形のものが存在しないため、各種通達等を活用しながらできるだけ土地の評価を下げることが、相続税の専門家である税理士の仕事になります。ここでは、こうした土地の形と評価についてご説明いたします。

初めに土地は、整形地と不整形地(三角地を含む)に区別することができます。ここではまず、言葉の定義について確認しましょう。

整形地:土地の形状が正方形や長方形に整えられている土地

不整形地:上記以外の、土地の形が三角形やL字型など、土地利用が比較的難しい形状をしている土地

不整形地は、土地としての利用価値が整形地に比べて低いため、財産評価において評価額は整形地よりも低く見積もられます。そして、不整形地の評価方法は、その土地が整形地であるものとして評価した価額から、補正率(不整形地補正率)を乗じて算出しますが、最大で40%評価を下げることが可能です。

下記では不整形地の評価方法について、4つご紹介させていただきます。

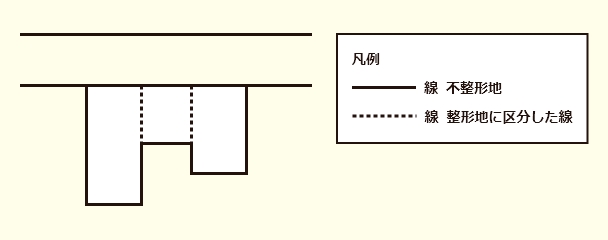

〇不整形地を区分し、整形地として評価したものを合算する方法

※この場合、区分して得られた個々の整形地を対象として間口狭小補正率、奥行長大補正率の適用を受けることはできません。

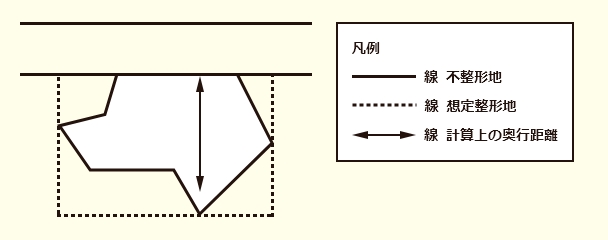

〇不整形地の全域を囲む想定整形地から算出して評価する方法

※計算上の奥行距離は、不整形地の全域を囲む正面路線に面する形又は正方形の土地(想定整形地)の奥行距離を限度とします。

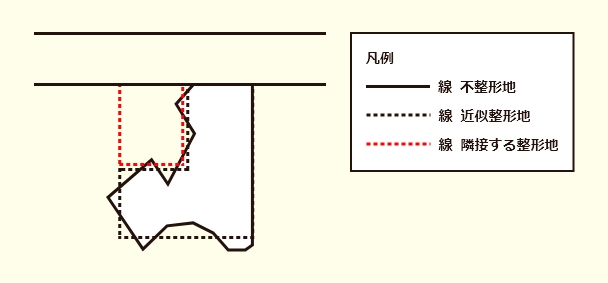

〇似たような整形地(近似整形地)を求め、その近似整形地を基として評価する方法

※近似整形地からはみ出す不整形地部分の地積と、近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、合計地積ができるだけ小さくなるように求めます。

〇近似整形地と隣接する整形地と合わせた整形地を基として評価する方法

※近似整形地を求めて、隣接する整形地と合わせて全体の整形地の価格計算をしてから、隣接する整形地の価格を差し引いた価格で評価します。

土地評価はとても複雑で大変です。間違った土地評価をして誤った税金を払うことがないよう、相続税についてお困りの大阪もしくは大阪近郊の皆様は、大阪相続税申告相談室の相続税の専門家にご相談ください。大阪相続税申告相談室の専門家が、大阪もしくは大阪近郊の皆様の親身になって相続税の申告から納税までサポートいたします。