相続税の延納をした場合の金利

相続した財産の相続税を一括して納付することが困難な場合、一定の条件が整っていれば年賦による分割で納める「延納」という方法で納めることができます。延納をする際には利子税(金利)が相続税とは別途かかり、相続税の分割払いをする毎に利子税(金利)を支払うことになります。

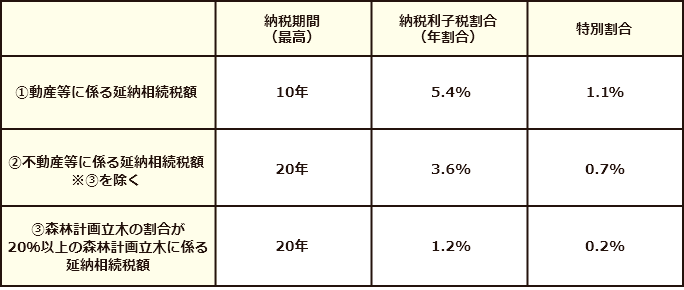

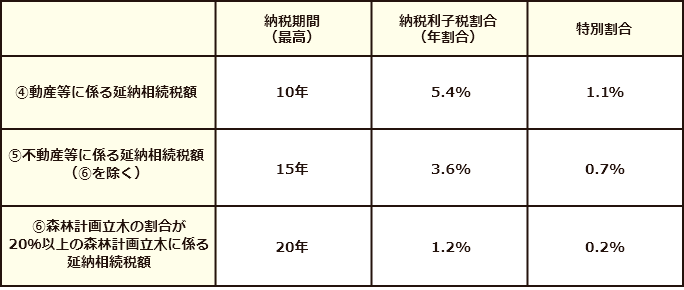

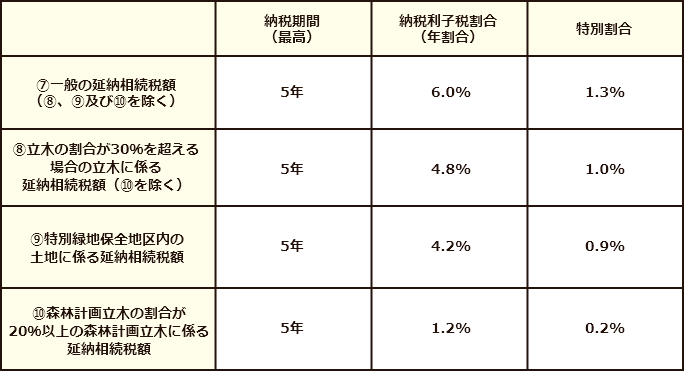

利子税の割合は相続財産の内容に応じて異なりますが、通常、次の表に当てはめることができます。

1)不動産等の割合が75%以上の場合

2)不動産等の割合が50%以上75%未満の場合

3)不動産等の割合が50%未満の場合

上記表は国税庁ホームページ参照(令和2年度の基準割合)

なお、各年の延納特例基準割合(※)が7.3%に満たない場合の利子税の割合は「特例割合」が適用となります。

延納利子税割合(年割合)×延納特例基準割合÷7.3%(0.1%未満端数は切捨)

※延納特例基準割合とは

10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、各年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合。

延納をお考えの皆さまは、ぜひ一度大阪相続税申告相談室へご相談ください。大阪相続税申告相談室では、大阪もしくは大阪近郊の皆様からの相続税に関するご相談を承っております。皆さまのお問い合わせを所員一同心よりお待ちしております。