相続税を延納する場合の申請書

相続税は原則、金銭で一度に納めなければなりませんが、そうすることが困難だと思われる一定の事由がある場合は「延納」という特別な納税方法を利用することができます。延納とは長期間にわたって年賦払いにより相続税を納める制度で、延納するには相続税の申告・納税期限(相続開始から10か月以内)までに税務署へ申請書や必要書類を提出する必要があります。

ここでは延納する際に提出する「相続税延納申請書」の記載事項について、ご説明いたします。記載方法等については複雑で分かりづらい部分もあるかと存じますので、不明点等がございましたら、お気軽に大阪相続税申告相談室までお問合せください。

相続税延納申請書において記載が必要な事項

相続税延納申請書とは相続税を延納するために必要な書類であり、延納申請税額などの必要事項を記載したうえで提出しなければなりません。

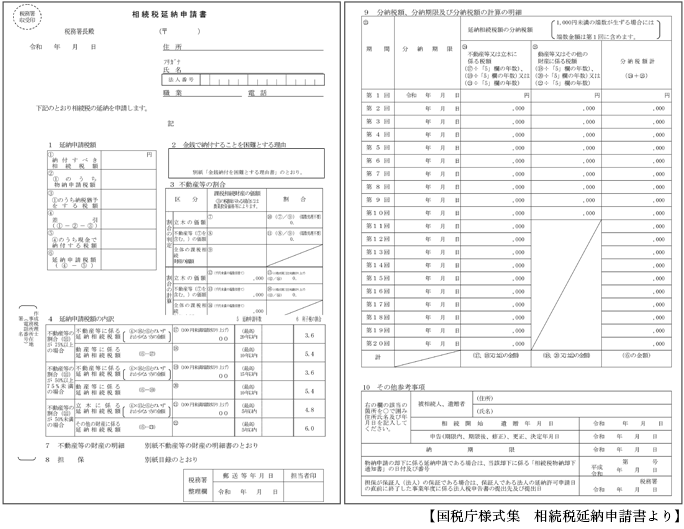

【相続税延納申請書様式】

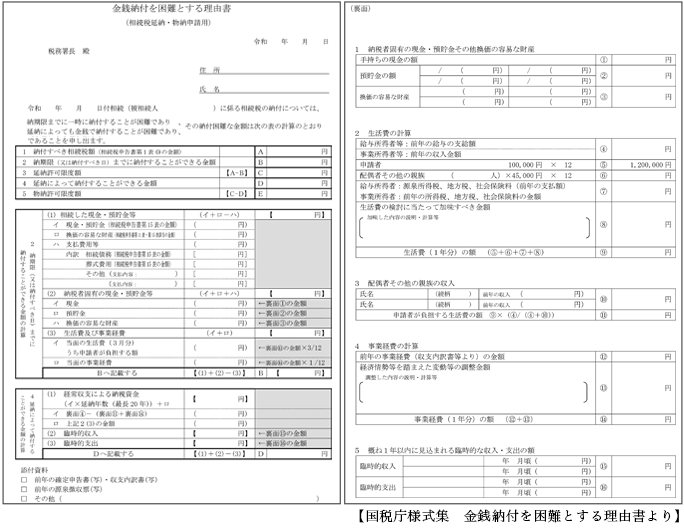

金銭で納付することを困難とする理由

相続税を金銭で一度に納めることが難しい理由を具体的に記載するのがこの欄です。なお、延納許可限度額は「金銭納付を困難とする理由書」において算出し、延納申請書とともに提出します。

【金銭納付を困難とする理由書様式】

不動産等の割合

相続もしくは遺贈により取得した財産で課税相続財産となったものを立木と不動産等に区分し、課税相続財産の価額およびその割合を算出した値を記載します。

延納申請税額の内訳

不動産等の価額の割合を75%以上、50%以上75%未満、50%未満の場合に区分し、各計算方法により算出した不動産等に係る延納相続税額などを記載します。

延納申請年数

延納申請税額の内訳ごとに定められた最高の年数以内で、延納を申請したい年数を記載します。ただし、延納申請税額欄の金額を10万円で割って得た値(1年未満の端数は切上げ)に相当する年数を超過する場合は、その値に相当する年数の範囲内に限られます。

利子税の割合

利子税の割合は、「延納申請税額の内訳」と「延納申請年数」により決定します。

不動産等の財産の明細

不動産等の価額の割合が75%未満の場合は、表記されている「別紙不動産等の財産の明細書のとおり」の文字を消したうえで提出することになります。

担保

延納申請税額が100万円以下で延納申請年数が3年以下となる場合は、表記されている「別紙目録のとおり」の文字を消したうえで提出することになります。

分納税額、分納期限及び分納税額の計算の明細

分納期間や期限、分納税額計などを記載する欄で、分納期限は相続税の納付期限から1年以内の延納希望日を初日とし、同一年月日を期間として記載します。

延納申請書の作成や申請手続きなど、相続税についてお困りの皆様は、大阪相続税申告相談室までお気軽にご相談ください。大阪相続税申告相談室では相続税の専門家が皆様の親身になって、相続開始から相続税の申告、納税までサポートいたします。