相続税の納税猶予の特例

納税猶予の特例は、農業経営を継続するための猶予制度です。農業を行っていた被相続人から農地を相続した相続人が、その農地にかかる相続税額の負担に耐え切れず、農業を辞めて農地を売るということにならないよう、相続税の申告に際して用意された制度になります。あくまで納税猶予制度であるため、農業相続人が死亡した場合など、一定の事由に該当しない限り、納税猶予額は免除されません。

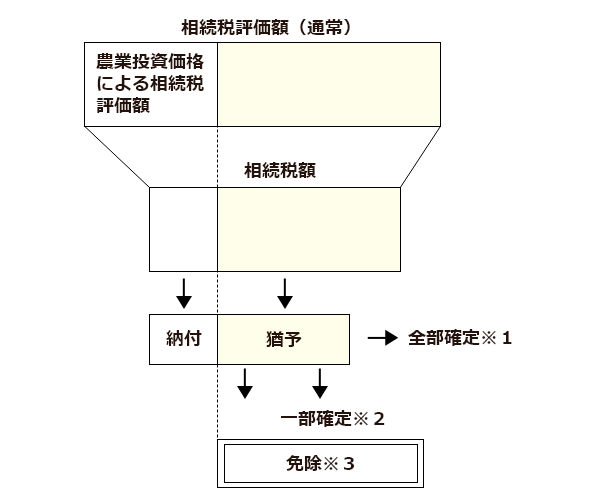

なお、納税猶予額の計算は、相続税評価額から農業投資価格を差引いた評価額に基づいて算出されます。

相続税の納税猶予の特例

※1 全部確定(納税猶予を受けている相続税額の全部を利子税とともに納付)

- 特例農地等の合計面積が20%超の譲渡、転用等(収用交換等による譲渡は除く)

- 農業経営の廃止(やむを得ない事情による農地の貸付けは除く)など

※2 一部確定(納税猶予を受けている相続税額の一部を利子税とともに納付)

- 特例農地等の合計面積が20%以下の譲渡、転用

- 特例農地等の収用交換による譲渡

- 農業経営基盤強化促進法に基づく譲渡など

※3 免除

- 農業相続人の死亡

- 贈与税納税猶予の特例の適用を受ける生前一括贈与

- 特例農地等に都市営農農地等がない場合の市街化区域内の対象農地は、20年間農業経営を継続

農業を営んでいる方にとって納税猶予の特例はとても有利となる制度ですが、まず農地にかかる相続税の試算を行い、把握しておくことが大切です。その上で納税猶予の特例を受けるかどうか、推定相続人(農業を引継ぐ後継者)ときちんと相談しておきましょう。

相続税についてお困りの大阪ならびに大阪近郊の皆様は、大阪相続税申告相談室の専門家にご相談下さい。 大阪相続税申告相談室の専門家が相続税の申告から納税までをサポートいたします。