相続税における自動車の評価方法

被相続人からの相続財産の中に自動車があった場合、自動車も課税対象として相続税申告に含める必要があります。

相続税を算出するにはその価値を評価する必要があり、自動車については一般動産として評価を行うことになります。

一般動産の評価とは、原則として売買実例価格や精通者意見価格等を参照のうえ評価することをいいます。ただし、これらの価格が不明瞭な場合については、その動産と同種・同規格(自動車だと車種・型式)の新品の小売価格から償却費または減価額を差し引いた金額をもとに評価します。

相続税における自動車の償却費と対策

償却費とは、継続して使用するものを使用する年数に伴い毎年少しずつ費用化する形式の償却方法です。償却費の償却方法はいくつかありますが、自動車のような一般動産を評価する場合は定率法を用いて行います。

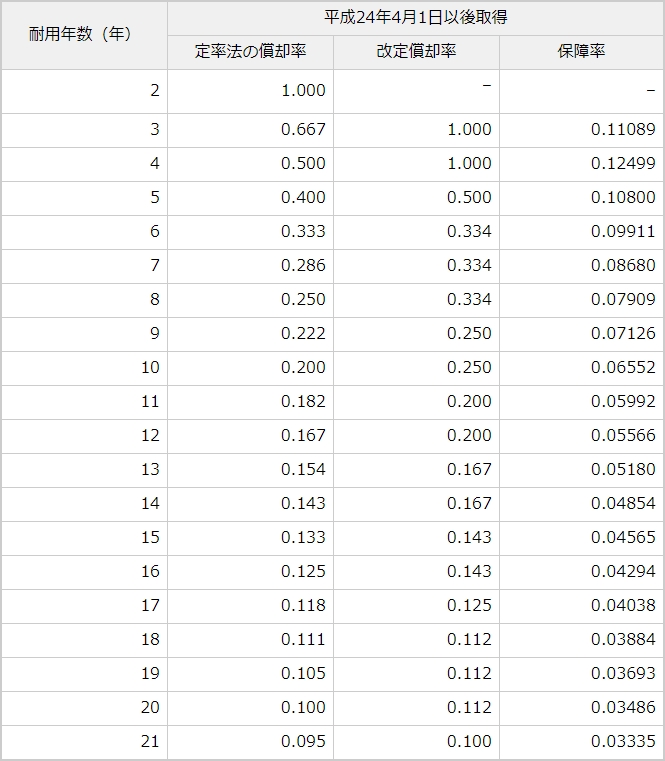

なお、償却相当額については国税庁が定めた耐用年数省令の規定をもとに、残価率表による定率法にて算出します。

自動車の耐用年数

- 普通自動車…新車購入の場合6年

- 軽自動車…新車購入の場合4年・中古車購入の場合2年

なお、普通自動車を中古購入した場合の耐用年数については、耐用年数(6年)を経過している場合は2年、経過していない場合は下記の方法で算出します。

(新車購入の場合の耐用年数-経過年数)+経過年数×20%

※1年未満は切捨て

例:3年経過した中古普通自動車を購入した場合

→(72か月-36か月)+36か月×20%=43.2か月(3年)

今回は新車で購入した場合の普通自動車を例に、下記の減価償却率表に基づき算出していきます。

(引用:国税庁|附則別表 経過年数表)

普通自動車を新車購入した場合の耐用年数は6年なので、適用する定率法の償却率は0.333。仮に200万円の新車を購入したとすると、以下のような計算式になります。

減価償却費:200万円×0.333=66万6,000円

相続税評価額:200万円-66万6,000円=133万4,000円

200万円を現預金で所持しているとその金額が相続税評価額になりますが、上記のように同金額の新車を購入すると相続税評価額は66万円も下がります。

耐用年数が短いほど償却率が大きくなる定率法では、新車より中古車を購入した方がより相続税対策になるといえるでしょう。

自動車はもちろんのこと、その他の相続税対策についても検討されている大阪の皆様は、相続税の専門家・大阪相続税申告相談室までご相談ください。大阪相続税申告相談室では相続税の専門家が親身になって大阪の皆様の相続税の対策、申告、納税までサポートいたします。