相続税と土地の売却

相続した土地、建物、株式などについて、相続税の申告期限の翌日から3年以内に売却した場合、譲渡所得税軽減のための特例を適用することができます。

譲渡所得税は、[譲渡収入金額-(取得費+譲渡費用)]によって譲渡所得を算出した後に税率をかけて計算しますが、この「取得費」について一定の相続税額を加算することができます。詳細については、下記にてご説明いたします。

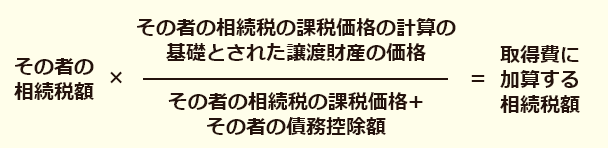

取得費に加算する相続税額

①平成27年1月1日以後に開始する相続又は遺贈により取得した財産を譲渡した場合

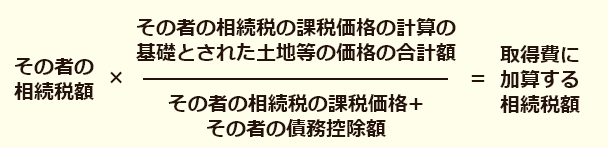

②平成26年12月31日以前の相続又は遺贈により取得した財産を譲渡した場合

(イ)土地等を譲渡した場合

※物納及び物納申請中の土地等がある場合は計算が異なります。

※以前に土地等の売却が行われ、取得費に加算した金額がある場合には、その金額を控除した後の金額が加算されます。

(ロ)建物や株式などを譲渡した場合は上記①を使用します。

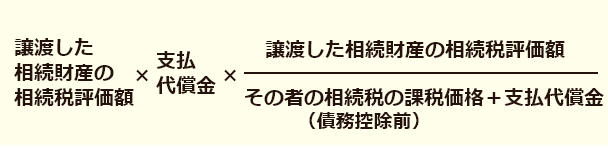

※代償分割により代償金を支払って取得した資産を譲渡した場合は、上記①②の算式の分子は次の算式で計算した金額となります。

相続財産を売却した場合の特例の具体例

| 【例】 | |

| 売却代金 | 1億2,000万円 |

| 取得費 | 600万円 |

| 譲渡費用 | 400万円 |

| 相続税額 | 1億円 |

| 相続した財産の価格 | 3億円 |

| 相続した財産のうち譲渡した土地等の価格 | 9,000万円 |

| 物納等 | なし |

【譲渡所得金額】

特例あり:1億2,000万円-(600万円+400万円+3,000万円※)=8,000万円

特例なし:1億2,000万円-(600万円+400万円)=1億1,000万円

※取得費に加算する相続税額(1億円 × 9,000万円/3億円 = 3,000万)

| 譲渡所得額 | 所得税・住民税 | |

| 取得費加算の 特例適用あり |

8,000万円 | 1,600万円※ |

| 取得費加算の 特例適用なし |

1億1,000万円 | 2,200万円※ |

※復興特別所得税は考慮していません。

特例を適用しなかった場合の譲渡所得額は1億1,000万円となりますので、所得税額は2,200万円となり、適用した場合と600万円も異なります。

相続税についてお困りの大阪もしくは大阪近郊の皆様は、大阪相続税申告相談室の相続税の専門家にご相談下さい。大阪相続税申告相談室の専門家が大阪もしくは大阪近郊の皆様の相続税の申告から納税までサポートいたします。