相続税における生命保険の非課税枠

こちらでは、大阪の皆様に相続税における生命保険の非課税枠についてご説明させて頂きます。

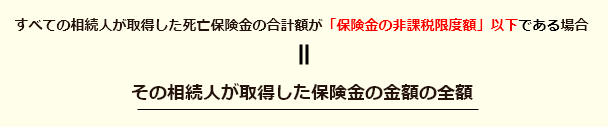

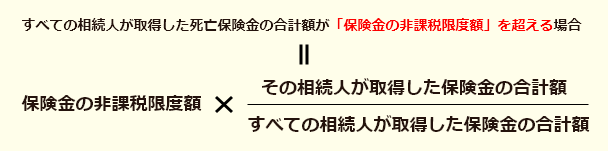

被相続人の死亡による生命保険金を受け取る場合、被保険者、保険料の負担者、保険金の受取人が誰であるかによって税金が異なります。しかしながら相続税法上、生命保険には非課税枠があり、全相続人が受け取った保険金の合計額が、後述する計算式の限度額を超えた部分が課税対象となります。

【生命保険金に課税される税金】(被相続人:A)

- 保険料の負担者B/被保険者A/保険金受取人B = 所得税

- 保険料の負担者A/被保険者A/保険金受取人B = 相続税

- 保険料の負担者B/被保険者A/保険金受取人C = 贈与税

【生命保険金の受取人が相続人である場合の非課税限度額】

500万円 × 法定相続人の数 = 非課税限度額

※相続放棄をした法定相続人がいた場合、その人を人数に含めた相続人の数で計算します。また、法定相続人の中に養子がいる場合、上記計算の法定相続人の数に含めることが出来る養子の人数には制限があり、実子がいる場合には1人まで、実子がいない場合には2人までとなっています。

相続税対策として生命保険は手軽ですが、契約内容や契約会社によりその扱いは異なりますので、お困りの場合はお気軽にご相談ください。 大阪相続税申告相談室の専門家が、大阪の皆様の親身になって相続税の申告・納税までサポートいたします。