相続税の相続人と基礎控除について

法定相続人の相続順位

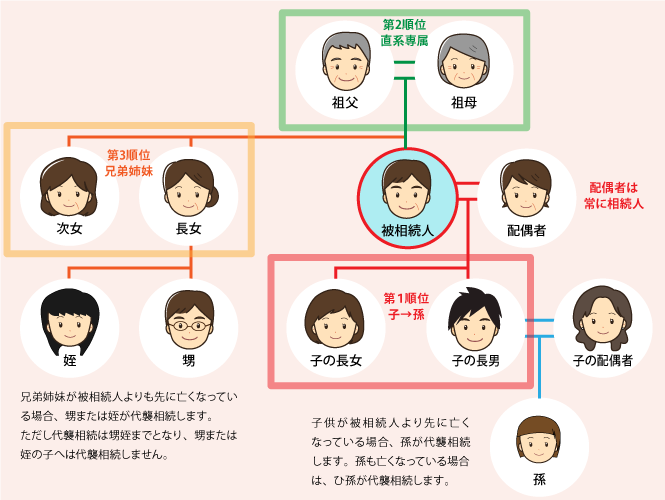

故人(被相続人といいます)の遺産をもらう権利のある人のことを法定相続人といい、法定相続人には相続順位があります。被相続人の配偶者は常に相続人となります。配偶者以外は、下記の順序で相続人となります。また、同じ順位の人は全員が相続人となり、相続割合は平等です。

※第1順位がいない場合、第2順位が相続人…となります。

※民法上、相続を放棄した人は初めから相続人でなかったものとされます。

○第1順位:子

該当する子が既に死亡している場合は、その子の子どもや孫など(直系卑属という)、被相続人により近い世代の子を優先します。

○第2順位:父母や祖父母など(直系尊属という)

父母も祖父母もいる場合、被相続人により近い世代の父母を優先します。

○第3順位:兄弟姉妹

該当する兄弟姉妹が既に死亡している場合は、その子どもが相続人となります。

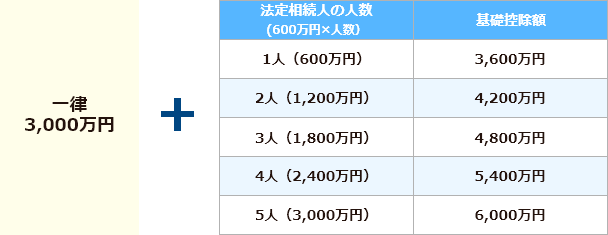

相続税の基礎控除額とは

基礎控除額について簡単に言うと、国税庁が「ここまでの額に対して税金はかかりません」と定めた金額です。この基礎控除額には計算式があり、金額は相続人の人数によって変わります。相続人が多ければ多いほど控除額が高くなりますので、早い段階で相続人の人数を確定し、ご自身の相続において相続税の支払いが必要かどうか把握する必要があります。

基礎控除額の計算式

基礎控除額=3,000万円+600万円×法定相続人の数

基礎控除額早見表

相続税についてお困りの大阪の皆様は、大阪相続税申告相談室の相続税の専門家にご相談下さい。大阪相続税申告相談室の相続税の専門家が大阪の皆様の親身になって相続税の申告、納税までサポートいたします。