相続税の基礎控除額と孫の関係

相続税の基礎控除額は法定相続人の数に比例します。節税対策として、孫を養子に迎えて基礎控除額を増やす方法もありますが、メリット・デメリットを理解した上で利用する必要があります。

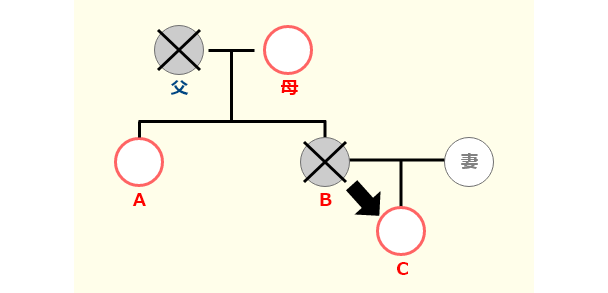

孫が法定相続人となるケース

孫が法定相続人となるケースは限られています。被相続人が亡くなった際に、相続人が既に亡くなっている場合、その子である孫は代襲相続人となります。この場合、孫は法定相続人に含まれますので、基礎控除額を上げることができます。

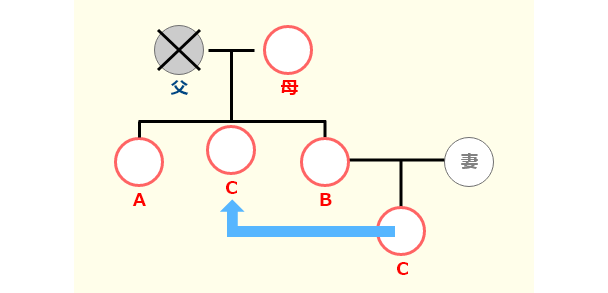

孫を養子にするケース

代襲相続人以外で孫が法定相続人となるのは、孫を養子にした場合です。

基礎控除額は相続人が1人増えるごとに600万円増えますので、相続税額を抑えることに繋がります。また、法定相続人を増やすことで、生命保険金の非課税金額を500万円増やすことも出来ます。とは言え、養子を増やせば増やすほど、基礎控除額が増えるわけではありません。法定相続人にとなる養子は、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までとなっております。

養子にすることのデメリット

- 孫養子の相続税は2割加算される(代襲相続人は除く)

- 遺産分割を行う人数が増えるので、親族間トラブルに発展する可能性がある

- 節税目的で養子縁組をしたとみなされると適用外となることがある

相続税についてお困りの大阪の皆様は、大阪相続税申告相談室の相続税の専門家にご相談下さい。大阪相続税申告相談室の相続税の専門家が大阪の皆様の親身になって相続税の申告、納税までサポートいたします。